대환대출은 기보유 중인 대출을 더 이상적인 조건을 가진 신규 대출로 전환하는 대출입니다. 대체적으로 기존 대출의 금리가 높은 경우 더 낮은 금리의 대출로 전환하여 상환 기간, 상환금, 혹 총 이자를 줄일 수 있는 장점이 있습니다. 따라서 최초에 발급 받은 대출의 금리가 현재 시장에서 받을수 있는 수준보다 높은 경우 이 가이드에서 대환대출의 장단점 및 주요 사항들을 인지하고 본인에게 적합한 재무의사결정인지 확인해보세요.

1. 대환대출의 장점

대환대출은 더 낮은 금리로 기존 대출을 대치하여 총 이자 금액 축소의 장점이 있습니다. 예를 들어 더 낮은 이율로 인하여 동일한 상환금 지불 시 대출 기간을 단축 할 수 있습니다.

반면에 동일한 대출 기간 유지 시에는 기존 상환금보다 더 낮은 금액 상환이 가능하여 이자의 부담을 줄일 수 있습니다.

이하 5억원의 대출을 3%의 금리로 30년간 대출 받은 전제 하 2.5%의 신규 금리로 전환 할 경우의 대환대출 효과를 더 상세히 설명하였습니다.

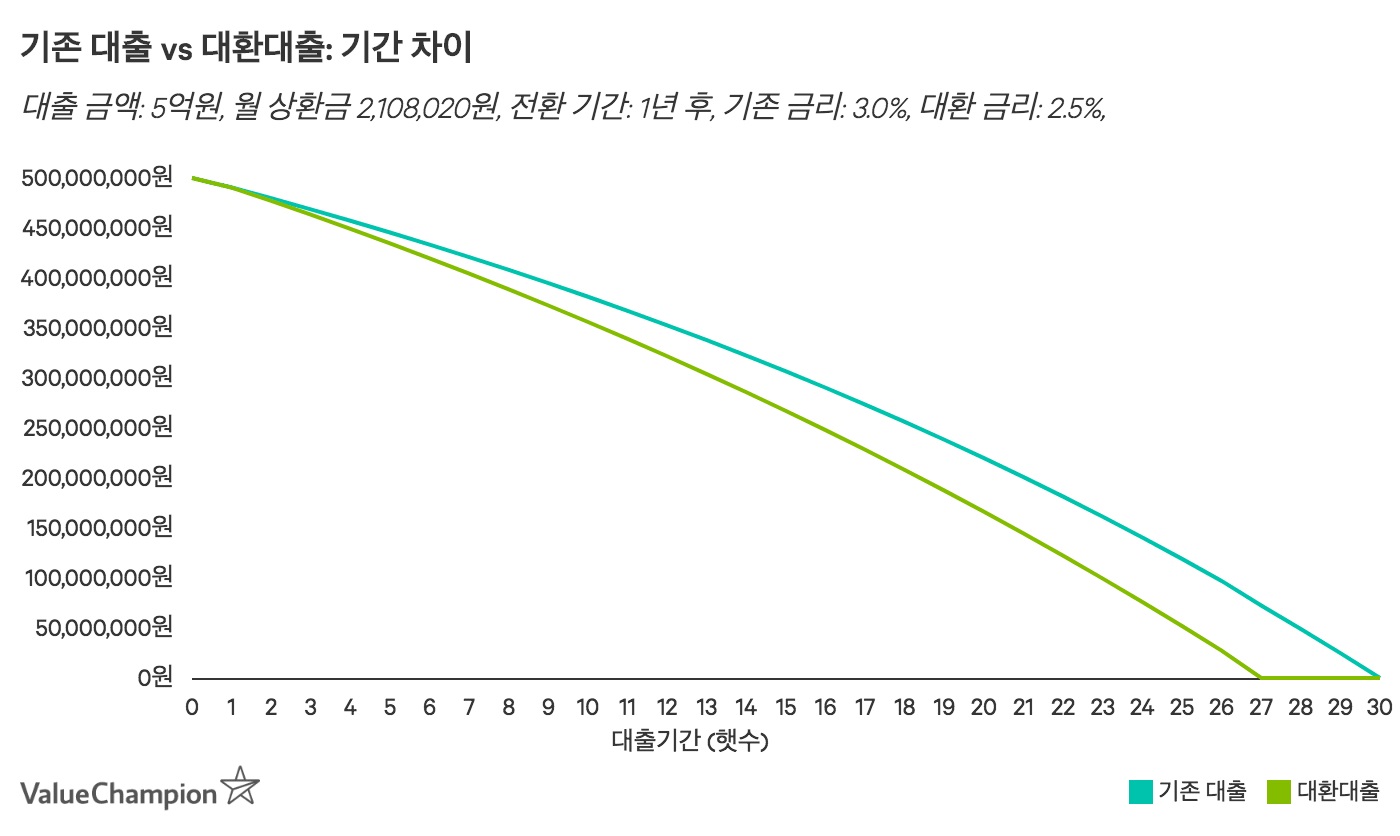

대출 기간 단축

금리가 더 낮은 대출 상품으로 전환 후 동일한 금액을 상환 할 경우 대출 기간이 현저히 단축됩니다. 앞서 언급된 대출 조건의 경우 대출 기간이 약 3년 줄어 듭니다. 특히 대출 기간이 짧아질수록 이자 상납 기간도 짧아지기 때문에 전체 이자 금액도 약 6천3백만원 감소합니다. 만약 월 상환금이 기존 상품보다 더 높아지는 경우에도 원금이 차지하는 비율 증가로 인하여 대출 기간이 더욱 짧아지는 것은 물론 전체 이자 금액도 더욱 감소하게됩니다.

낮은 상환금

반면에 기존 대출 상품의 상환금이 부담스러운 경우, 대환 대출을 통하여 이를 완화 할 수도 있습니다. 구체적으로 3% 금리의 5억원 대출을 1년 후 2.5%의 금리로 전환 할 경우, 월 상환금이 2,108,020원에서 1,979,233원으로 10만원 이상 감소합니다. 더불어 총 이자금액도 약 2억6천8백만원에서 2억1천4백만원으로 줄어들기 때문에 5천만원 이상의 절약이 가능합니다. 하지만 상환금 감소는 동일한 대출 기간 유지 전제하에만 가능하기 때문에 총 이자 절약은 대출 기간 단축에 비해 낮아질 수 밖에 없습니다.

이자 절약

|

대출 종류 |

월 상환금 |

총 이자금액 |

|

기존 대출 |

2,108,020원 |

258,887,261원 |

|

대환대출 |

1,979,233원 |

214,069,408원 |

|

차액 |

128,787원 |

44,817,853원 |

|

대출 금액: 5억원, 전환 기간: 1년 후, 기존 금리: 3.0%, 대환 금리: 2.5% |

||

대환대출 고려 시 유의 사항

금리 하락기에는 대환대출이 뛰어난 재무의사결정이 될 수도 있습니다. 하지만 대환대출의 장점은 일정한 환경이 갖춰졌을 때만 유효하기 때문에 이하 요소를 필수적으로 고려해 보시길 바랍니다.

시장금리

가장 중요한 요소는 시장금리입니다. 예를 들어 2005년에서 2008년 사이에 대출을 받으신 경우 시장금리가 4%에서 6%으로 2019년 현재 시장금리인 2%에 비해 월등히 높습니다. 따라서 지금은 예전에 비해 더 낮은 최종 금리로 대출 발급이 가능하여 대환대출에 적합한 환경입니다. 반면에 추후에 금리가 상승하게 되면 현재 발급 받은 대출보다 금리가 높아질 수 밖에 없기 때문에 대환대출이 오히려 이상적이지 않을 수도 있습니다.

중도상환수수료

신규 대출의 금리가 기존 대출보다 더 낮아도 중도상환수수료를 산출하여 대환대출의 정확한 경제적 이익을 판단해야됩니다. 중도상환수수료는 일반적으로 대출 발급 이후 3년간 유효하며 대출 조기 상환 시 지불하는 일종의 위약금이기 때문에 대출 유지 기간이 3년 이하일 때 이율 차이가 많지 않으면 오히려 손해를 볼 수도 있습니다. 반면에 대출 초기지만 금리가 상당히 하락한 경우 중도상환수수료를 감수하더라도 더 많은 이자 절약이 가능합니다.

예를 들어 3%의 금리로 5억원의 대출을 30년간 대출 받은 경우 총 이자 금액은 약 2억5천8백만원입니다. 하지만 1년 후 남은 29년 간 2.50%의 금리로 전환한 경우 총 이자 금액은 2억1천4백만으로 감소하여 3백만원 이상의 중도상환수수료를 감안하더라도 4천만원 이상의 절약이 가능합니다. 유사히 2년 후에 동일한 금리로 전환 할 경우에도 3천만원 이상의 총 이자 절약이 가능하기 때문에 대환 대출 고려 시에는 중도상환수수료를 산출해 보세요. 자세한 산출 방식은 여기서 확인 할 수 있습니다.

이자 절약

|

1년 후 전환 시 차이 |

2년 후 전환 시 차이 |

|||

|

대상 금리 |

총 이자 금액 |

절약 금액 |

총 이자 금액 |

절약 금액 |

|

기준 금리: 3.00% |

258,884,430원 |

258,884,430원 |

|

|

|

전환 금리: 2.75% |

236,277,711원 |

19,068,324원 |

246,905,664원 |

8,765,940원 |

|

전환 금리: 2.50% |

214,069,408원 |

41,276,627원 |

225,148,745원 |

30,522,859원 |

|

전환 금리: 2.25% |

192,266,867원 |

63,079,168원 |

203,779,518원 |

51,892,086원 |

|

전환 금리: 2.00% |

170,874,241원 |

84,471,794원 |

182,801,688원 |

72,869,916원 |

|

대출금액: 5억원, 대출기간: 30년, 상환방식: 원리금균등상환 |

||||

|

1년차 중도상환 수수료: 3,538,395원; 2년차 중도상환수수료: 3,212,826원 |

||||

부대비용

마지막으로 고려 해 볼 사항은 대출 신규 발급 시에 고객이 부담해야 되는 부대비용입니다. 이는 대출 금액에 따라 상이하지만 개인과 은행이 50%씩 부담하는 구조이기 때문에 최대 금액이 17만5천원으로 합리적입니다. 따라서 기존 대출과 대환대출 사이의 경제적 이득을 수치화 할 때 부대비용도 반영해야지 더욱 정확한 수치가 계산 가능합니다.

부대비용 구조

|

대출금액 |

5천만원 이하 |

1억원 이하 |

10억원 이하 |

10억원 이상 |

|

은행 부담 인지세액 |

비과세 |

35,000원 |

75,000원 |

175,000원 |

|

개인 부담 인지세액 |

35,000원 |

75,000원 |

175,000원 |

마치며

결론적으로 기존 대출을 신규 대출로 전환하는 대환대출은 상당한 경제적 이익을 가져올 수도 있습니다. 물론 시장금리에 따라 편차가 다르겠지만 현재 대출의 상환금 혹 대출 기간이 부담스러운 경우 신규 대출을 고려해 보는 것도 나쁘지 않습니다. 특히 현재 금리가 대출 발급 때보다 현저히 낮은 경우 중도상환수수료 및 부대비용을 감안하더라도 대출을 전환하는 것이 이상적일 수도 있습니다. 따라서 대환대출을 고려 중이신 경우 이 곳에서 각 상품별 최저금리를 현재 상환 중 대출 금리에 비교해보세요.

'정보게시판' 카테고리의 다른 글

| 마이너스 통장 ② 사용시 주의사항 (0) | 2020.03.18 |

|---|---|

| 햇살론 종류 (0) | 2020.03.17 |

| 한도와 금리를 결정하는 요소는 무엇일까? (0) | 2020.03.17 |

| 마이너스 통장 ① 의미와 장단점 (0) | 2020.03.17 |

| 디딤돌 대출 (0) | 2020.03.14 |